¿Qué es el Mercado de Software de Arquitectura y cuál es su alcance y relevancia?

El Mercado de Software de Arquitectura comprende todas las soluciones informáticas diseñadas para la planificación, diseño, documentación y gestión de proyectos arquitectónicos. Incluye herramientas desde paquetes básicos hasta suites avanzadas y profesionales (Pro) que permiten modelado 3‑D, BIM (Building Information Modeling), renderizado y colaboración en tiempo real. Su alcance abarca tanto a empresas constructoras como a instituciones públicas y educativas, facilitando la transformación digital del sector y mejorando la eficiencia, precisión y sostenibilidad de los proyectos arquitectónicos.

¿Cuáles son los impulsores, restricciones, desafíos y oportunidades del Mercado de Software de Arquitectura?

Los principales impulsores son la creciente adopción del BIM, la necesidad de reducir costos y tiempos de construcción, y la presión regulatoria por mayor sostenibilidad. Entre las restricciones destacan la alta inversión inicial en licencias y capacitación, y la resistencia al cambio en organizaciones tradicionales. Los desafíos incluyen la interoperabilidad entre diferentes plataformas y la seguridad de los datos en entornos colaborativos. Las oportunidades se centran en la expansión del mercado en economías emergentes, el desarrollo de soluciones basadas en la nube y la integración de IA para automatizar tareas de diseño.

¿Qué tendencias de crecimiento están moldeando actualmente el Mercado de Software de Arquitectura?

Se observan tres tendencias clave: 1) Migración a modelos SaaS que ofrecen suscripciones flexibles y actualizaciones continuas; 2) Incorporación de realidad aumentada y virtual para presentar proyectos a clientes de forma inmersiva; 3) Uso creciente de análisis de datos e IA para optimizar la generación de diseños, detección de conflictos y estimación de costos. Estas tendencias están impulsando la innovación y creando nuevos nichos de mercado.

¿Cómo ha impactado la pandemia de COVID‑19 al Mercado de Software de Arquitectura y cuál es su trayectoria de recuperación?

La pandemia aceleró la adopción de plataformas de colaboración remota y software basado en la nube, ya que los equipos de diseño necesitaban trabajar desde ubicaciones distintas. Inicialmente se registró una ralentización de proyectos de construcción, pero el sector experimentó una recuperación rápida a medida que se reabrieron las obras y se priorizó la digitalización. La tendencia a trabajar de forma híbrida persiste, consolidando una fase de crecimiento sostenido post‑COVID.

¿Cómo se configura el panorama competitivo del Mercado de Software de Arquitectura?

El mercado está dominado por un conjunto de jugadores consolidados que incluyen a Autodesk Inc, Dassault Systèmes, Trimble Inc y Vectorworks, Inc., entre otros. Estas empresas han realizado fusiones y adquisiciones para ampliar sus portafolios y fortalecer su presencia global. Al mismo tiempo, proveedores más especializados como ActCAD LLC, Bluebeam, Inc y progeSOFT compiten ofreciendo soluciones adaptadas a nichos específicos o precios más accesibles, lo que genera una dinámica de consolidación y diferenciación.

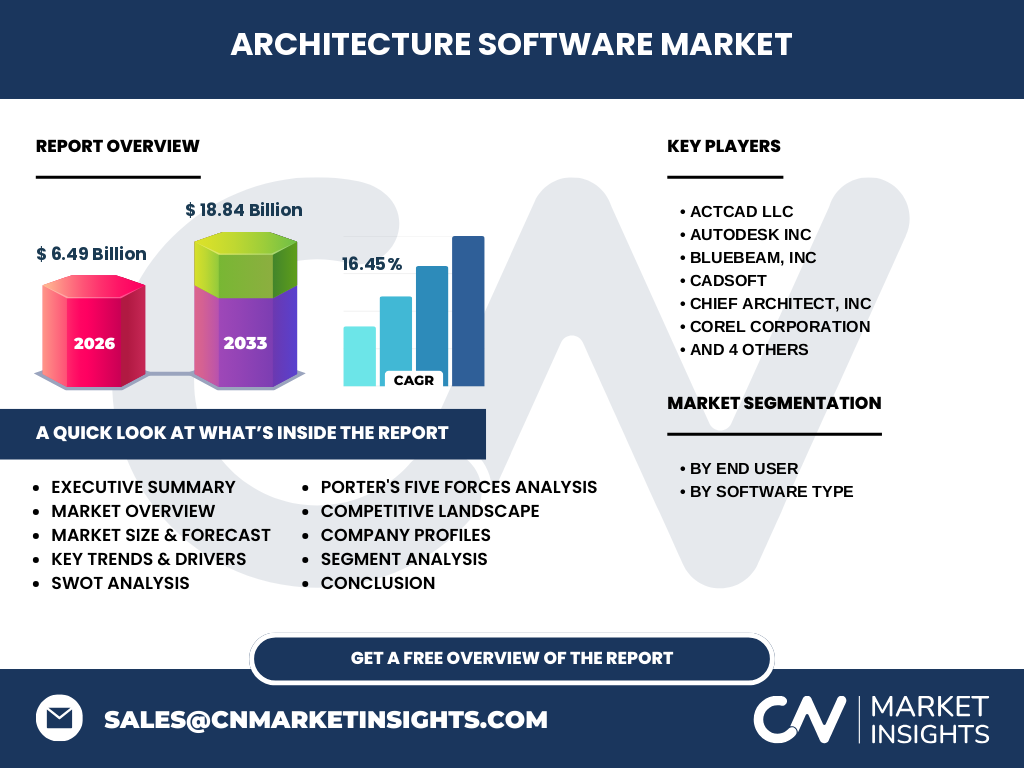

Resumen ejecutivo: ¿Cuáles son los hallazgos clave del Mercado de Software de Arquitectura?

El mercado alcanza los 6,49 mil millones de dólares en 2026 y se proyecta que llegue a 18,84 mil millones para 2033, con un CAGR del 16,45 %. El crecimiento está impulsado por la digitalización del sector, la adopción del BIM y la demanda de soluciones basadas en la nube. Las oportunidades se concentran en IA, realidad extendida y expansión en regiones emergentes, mientras que la competencia se intensifica a través de innovaciones y alianzas estratégicas.

¿Cuál es la proyección del Mercado de Software de Arquitectura para el periodo 2025‑2032?

Basado en la tasa de crecimiento compuesta del 16,45 %, el mercado mantendrá una expansión robusta, pasando de los 6,49 mil millones en 2026 a superar los 18 mil millones antes de 2033. Esta trayectoria indica una demanda sostenida de soluciones avanzadas y de nivel profesional, con una mayor penetración en sectores institucionales y empresariales que buscan optimizar sus procesos de diseño y gestión de proyectos.

¿Cómo se divide el Mercado de Software de Arquitectura por segmento?

El mercado se segmenta verticalmente por tipo de usuario final y por tipo de software. En cuanto a usuarios finales, se identifica a Empresas y Instituciones como los principales compradores. Por tipo de software, la clasificación incluye Básico, Avanzado y Pro, reflejando niveles crecientes de funcionalidad, integración BIM y capacidades colaborativas.

¿Cuál es la distribución del Mercado de Software de Arquitectura a nivel global por región?

El mercado muestra una presencia global con fuerte concentración en América del Norte y Europa, donde la adopción del BIM está más avanzada. Asia‑Pacífico muestra un crecimiento acelerado gracias a inversiones en infraestructura y a la modernización de normas de construcción. América Latina y el Medio Oriente están emergiendo como nuevos focos de expansión, impulsados por políticas de desarrollo urbano y digitalización.

¿Qué desempeño regional destaca en el análisis del Mercado de Software de Arquitectura?

En América del Norte, la combinación de grandes firmas de arquitectura y regulaciones BIM obligatorias mantiene el mayor valor de mercado. Europa, liderada por Alemania y Reino Unido, muestra alta penetración de soluciones avanzadas y Pro. Asia‑Pacífico, con China, Japón y Corea del Sur, registra la tasa de crecimiento más alta, impulsada por proyectos de infraestructura masiva y la adopción temprana de tecnologías de realidad aumentada.

¿Qué perfiles de compañías lideran el Mercado de Software de Arquitectura y cuáles son sus estrategias?

Los líderes incluyen a Autodesk Inc, que apuesta por la integración de IA en su plataforma Revit; Dassault Systèmes, que combina CATIA y ENOVIA para ofrecer soluciones end‑to‑end; Trimble Inc, con enfoque en la conectividad de campo mediante soluciones basadas en la nube; y Vectorworks, Inc., que prioriza la interoperabilidad con múltiples formatos BIM. Empresas como ActCAD LLC y progeSOFT persiguen nichos de mercado mediante precios competitivos y soporte local.

¿Cómo se aplican las Cinco Fuerzas de Porter al Mercado de Software de Arquitectura?

1) Poder de negociación de los compradores: alto, pues existen múltiples alternativas y los clientes buscan licencias flexibles. 2) Poder de negociación de los proveedores: moderado, dado que la mayoría de componentes tecnológicos son estándar. 3) Amenaza de nuevos entrantes: media, ya que el desarrollo de software requiere inversión significativa, pero la nube abre barreras de entrada menores. 4) Amenaza de productos sustitutos: baja, pues las soluciones especializadas de arquitectura no tienen sustitutos directos. 5) Rivalidad entre competidores existentes: intensa, con guerras de características, precios y alianzas estratégicas.

¿Cuál es el análisis FODA del Mercado de Software de Arquitectura?

Fortalezas: alta demanda de BIM, capacidad de generar valor añadido mediante IA y realidad extendida. Debilidades: costos de implementación y curva de aprendizaje. Oportunidades: expansión en mercados emergentes, modelos SaaS y servicios de consultoría. Amenazas: riesgos de ciberseguridad, cambios regulatorios y presión de precios por parte de nuevos jugadores.

¿Cómo se configura la cadena de valor del Mercado de Software de Arquitectura?

La cadena de valor inicia con la investigación y desarrollo de algoritmos BIM y renderizado, sigue con la producción de licencias y suscripciones, continúa con la distribución a través de plataformas digitales y socios locales, y culmina con servicios de soporte, capacitación y actualizaciones continuas. Los servicios de integración y personalización añaden valor adicional para clientes empresariales e institucionales.

¿Qué recomendaciones de inversión se derivan del Mercado de Software de Arquitectura?

Los inversores deberían enfocarse en compañías que lideren la transición a la nube y que integren IA para automatizar procesos de diseño. Las alianzas estratégicas con proveedores de hardware de captura (escáneres 3D, drones) y la expansión en regiones de alto crecimiento (Asia‑Pacífico, América Latina) representan oportunidades de retorno atractivo. Asimismo, fondos dedicados a ciberseguridad pueden ser complementarios dada la creciente exposición de datos BIM.

¿Cuál es la conclusión principal del estudio del Mercado de Software de Arquitectura?

El sector se encuentra en una fase de rápido crecimiento impulsado por la digitalización y la necesidad de soluciones colaborativas y sostenibles. Con un CAGR previsto del 16,45 % y un mercado que triplicará su valor para 2033, la combinación de innovación tecnológica, expansión geográfica y modelos de negocio basados en suscripción asegura un panorama positivo y atractivo para actores y inversores.

¿Qué metodología se utilizó para llevar a cabo esta investigación?

Se aplicó una metodología mixta que combina análisis de fuentes primarias (entrevistas con expertos, encuestas a usuarios finales) y secundarias (informes de la industria, bases de datos financieras). El proceso incluyó validación cruzada de datos, modelado de proyecciones mediante CAGR y revisión por pares para garantizar la precisión y relevancia de los hallazgos.

¿Cuál es el alcance de la investigación y sus limitaciones?

El estudio cubre el mercado global de software de arquitectura, segmentado por tipo de usuario y tipo de software, y abarca el periodo 2025‑2033. No se incluyen estimaciones de cuotas de mercado específicas por empresa ni datos detallados por país, debido a la disponibilidad limitada de información pública. Sin embargo, el análisis presenta una visión integral de tendencias, oportunidades y riesgos.

¿Qué compañías clave y desarrollos recientes se destacan en el Mercado de Software de Arquitectura?

Entre las compañías líderes, Autodesk Inc anunció la integración de herramientas de IA generativa en Revit, mientras que Dassault Systèmes lanzó la versión 2024 de su plataforma 3DEXPERIENCE con soporte ampliado para BIM. Trimble Inc presentó una alianza con proveedores de drones para captura de datos de obra. Bluebeam, Inc introdujo una actualización de Studio que facilita la colaboración en tiempo real, y ActCAD LLC lanzó una versión básica con precios reducidos para pequeñas empresas.